Спешу представить практически квартальный обзор. Первый портфель рфейских акций: 2 года и 9 месяцев – это отчет за три месяца до окончания минимального срока существования ИИС. Спешу, потому что в ближайшее время РФе ждут новые жирные, сочные санкции, или по меньшей мере новые громкие угрозы. Новые санкции и РФейский лозунг «Хватит жить по правилам, давайте у них воровать!» — это сильно.

Первый портфель рфейских акций: 2 года 9 месяцев под грузом санкций на РФе.

Полугодовой обзор указывал на преддивидендное состояние портфеля. Дивидендный сезон закончился, и сейчас 15% средств находится в рублях. В деньгах потому что на рынке неспокойно. Период выдался нервозным из-за политики: торговые войны США и санкции для РФе. USD за три месяца вырос на 8,5%, и сейчас я задумываюсь о покупке, но все может быть.

Доходность портфеля за 9 месяцев от последней годовщины открытия ИИС составила 20%. Индекс ММВБ за это время вырос на 6%, доллар США подорожал на 13,5%. Доходность портфеля за все время составляет 84% — считаю результат нормальным.

Состояние портфеля на 19 августа 2018 года.

Угроза новых жирных санкций отпугнула от рфейского рынка импортных инвесторов. Иностранцы продают акции и облигации РФе, скупают и выводят доллары за границу. Валюта растет, акции падают, инвесторы теряют деньги.

Мой портфель вытянул Иркут, который я потихоньку скупал весной под дивиденды и реорганизацию. Иркут подорожал на 210% на ожиданиях запуска продаж самолета МС-21 (300 штук заказано) и создания на базе компании центра гражданского самолетостроения РФе. Иркут я уже продал, но, наверное, не навсегда. Что сейчас:

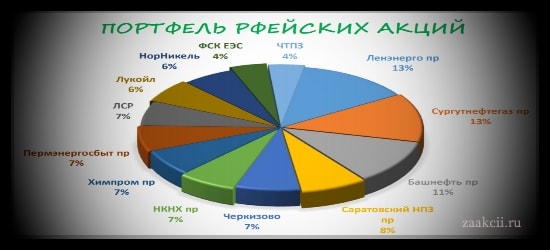

Экспортеры.

- Сургутнефтегаз пр: нефтяная компания, имеющая большой запас валюты на счетах. Нефть высоко; валюта дорожает; Чистая Прибыль увеличилась в 6 раз; Р/Е = 3,5; Р/В = 0,33; возможны двухзначные дивиденды по итогам года.

- Башнефть пр: ЧП повысилась на 89%; Р/Е = 8,3; Р/В = 0,87; остальное как в Сургуте.

- Лукойл: дивидендная папира – экспортер; объявлено погашение казначейского пакета (уничтожения бумаг, выкупленных у акционеров); отчет по МСФО еще не вышел, а по РСБУ ЧП упала на 25%.

- Норильский Никель: обычно его не покупаю, потому что всегда дорогой, но ЧП повысилась на 75%; объявили дивиденды за полгода; Д = 776 рублям; ДД = 7%; стабильная обстановка на рынке металлов и рост курса USD.

Компании роста.

- Пермэнергосбыт пр: ЧП выросла в 2 раза; 1 июля вступил в силу закон о сбыточных надбавках; ожидаются высокие дивидендные выплаты по итогам года.

- ЛСР: строительная компания, которая обещает платить дивы два раза в год; ЧП увеличилась на 68% (РСБУ).

- Группа Черкизово: аграрный холдинг, выплачивающий дивиденды дважды в год; чистая прибыль увеличилась в 8 раз; дивиденды составляют 50% скорректированной прибыли по МСФО; 21 августа состоится заседание Совета Директоров, на котором определят размер полугодовых выплат.

- Химпром пр: ЧП увеличилась в 2 раза; выплаты акционерам несколько раз в год; Р/Е = 3,3; Р/В = 0,66; компанией владеет Вексельберг, находящийся под персональными санкциями (ему нужны деньги).

- ФСК ЕЭС: прибыль выросла на 49%; ожидаются высокие дивиденды; входит в Россети, значит есть риски того, что руководство холдинга что-нибудь отморозит; в сложившейся на рынке обстановке может неслабо упасть.

Относительно рискованные вложения.

- Саратовский НПЗ пр: ЧП упала на 17%; дивиденды на преф составляют 10% годовой прибыли; Р/Е = 4,4; Р/В = 0,36; справедливая цена равна 25 000 рублей; текущая ДД = 7%; бензин растет в цене; государство оказывают поддержку НПЗ, поставляющим топливо на внутренний рынок. Принадлежит Роснефти, поэтому есть риск рисованных отчетов; большая дебиторская задолженность.

- ЧТПЗ: трубопрокатный завод, который распределяет среди акционеров часть дохода; прибыль 6,9 миллиарда после убытка в 1 полугодии прошлого года; непонятная дивидендная политика; споры с Газпромом о цене на трубы для газопроводов.

- НКНХ пр: химическая компания из Татарстана с большой инвестиционной программой; прибыль сократилась на 19%; Р/Е = 8,3; Р/В = 0,6; справедливая цена = 78 рублям; обещают вернуться к выплате прибыли акционерам в 2019 году, но не уточняют в каком объеме; выросла в цене на позитивных новостях.

Вот так обстоят дела за три месяца до конца минимального срока действия ИИС, дающего право на налоговые льготы. Выбирать тип ИИС планирую в зависимости от доходности Первого портфеля рфейских акций. В эти три месяца нам обещают много негатива. Ожидается падение акций и облигаций, рост валюты, но толком все равно никто ничего не знает. Держите руку на пульсе, думайте головой и бойтесь потерять свои деньги.