Прошло 9 месяцев с того дня, когда я собрал свой первый портфель рфейских акций. Срок самый подходящий для написания обзора. Самый лучший момент для описания состояния моего детища. Сколько же всего пережито за это время! Сколько лихих поворотов пережил мой первый портфель акций за 9 месяцев! Блин, да за это время некоторые детей рожают по три штуки – скажут некоторые – типун им на язык.

Первый портфель рфейских акций: что было.

Последний обзор моего портфеля произошел в праздничный вечер 23.02.2016 года. С тех пор, многое изменилось. РФейский фондовый рынок добрался до исторических максимумов; правительство приказало госкомпаниям направлять на дивиденды 50% чистой прибыли; в РФ началась новая стадия приватизации государственных корпораций; Британия решила выйти из состава ЕС и многое другое.

Мой портфель рфейских акций изменился до неузнаваемости. За полгода изменения происходили довольно часто – все и не припомнишь. Идеи срабатывали и не срабатывали! Бумаги покупались и продавались, дивиденды зачислялись на счет.

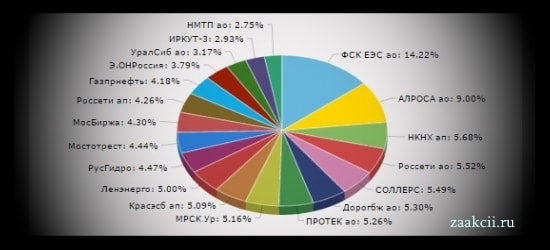

Состав на 31.07.2016 года.

Состояние моего первого портфеля я считаю удовлетворительным. За последние 9 месяцев брокерский счет временами пополнялся и прибыль размывалась, негодяи плели козни и акции падали в цене, доллар рос и падал. Прибыль на данный момент составляет 11%, не считая 13% налогового вычета – я инвестирую на ИИС. Индекс ММВБ вырос на 10,5%. Может я оптимист, но год еще не окончен, и он первый.

Портфель выглядит вот так:

Все ценные бумаги можно разделить на группы:

- Мой анализ выявил, что акция сильно недооценена:

- Иркут – 3: государственная авиационная корпорация, недавно показавшая миру новый самолет МС-21, который скоро запустят в производство; хорошие дивиденды и условно неплохие финансовые результаты.

- Газпромнефть: достаточно дешевая нефтяная компания, бумаги которой я держу с самого начала инвестирования; растущая капитализация.

- РусГидро: крупная государственная энергетическая организация; рост чистой прибыли на 41% в 1 полугодии 2016 года; ожидаются не плохие дивиденды по итогам года, если правительство продлит выплату в 50% чистой прибыли; не росла с остальной энергетикой в цене, потому что инвесторы мало верят в способность гидроэлектростанций приносить стабильно высокий доход. Негативным моментом – достаточно сильным – является допэмиссия акций РусГидро в 2016 году.

- МРСК Урала: дочка Россетей, рост чистой прибыли на 40% в первом квартале, хорошая дивидендная история.

- Дорогобуж: предприятие производящее азотные удобрения, низкие коэффициенты по итогам 2015 года.

- Растущие компании с относительно высокими коэффициентами:

- ФСК ЕЭС: крупная дочка Россетей; рост прибыли в 1 полугодии 2016 г. в 12 раз; высокие дивиденды, если государство продлит выплаты в 50% ЧП; котировки выросли, примерно, на 100% — это минус.

- Протек: производитель лекарств в эру импортозамещения, рост ЧП в 2,3 раза в 15 году и хороший новостной фон, возможны дивиденды.

- Алроса: добыча алмазов, рост ЧП в 2,2 раза и сладкие речи руководства, возможны дивиденды.

- МосБиржа: растет за счет притока иностранных средств и увеличения объема торгов, хорошие дивы.

- Дивидендные истории:

- Ленэнерго: еще одна дочка Россетей; вышла из убытков и будоражит умы инвесторов крупными дивами; капитализация растет ускоренными темпами, а до объявления дивидендов еще далеко.

- Россети: крупный государственный энергетический холдинг; ЧП в 1 полугодии выросла в 41 раз и государство хочет наложить на нее руки – инвесторам тоже перепадет свой кусок (возможно).

- Красноярскэнергосбыт: хорошая история выплат и любовь инвесторов, пока прибыль не сильно падает.

- НКНХ: нефтехимическое производство в Татарстане, хорошая дивидендная история и рост показателей, любовь инвесторов к правительству Татарии за желание пополнить бюджет.

- Краткосрочные идеи:

- МТС (нет на диаграмме, пардон): ожидаются полугодовые дивы.

- Юнипро (Э.Он): покупка перед отчетом и все еще растет цена.

- Сомнительные сделки:

- Мостотрест: строят Керченский мост и Путя им платит, но ЧП падает – пока завис.

- НМТП: хотят выкупить свои ценные бумаги по цене 8,2 рубля за штуку при рыночной цене в 4,3 рубля – завис, но папир временами улетает в космос.

- Дальнобойные рискованные вложения:

- Соллерс: расчет на рост продаж автомобилей, которого может не быть.

- УралСиб: находящийся в процессе санации банк, вышел в прибыль и привлекает известных в банковской среде специалистов.

- Маленькие вложения в космолеты, которые не отображены на диаграмме:

- Медиахолдинг: папир с потенциалом роста в 1000%, если Кукел к нам вернется.

- Селигдар: не бумага, а золото – надеюсь взлетит до небес.

- Красный Октябрь: недооцененная кондитерская фабрика; нравится мне своими показателями, но денег в нее вложено очень мало; частый гость в верхних слоях атмосферы.

Эпилог.

Девять месяцев мой первый портфель рфейских акций шел к нынешнему состоянию. Враги плели интриги и грозились его разорвать. Диверсионные группы противника наносили удары по нему из подводных лодок, но он стал крепче. Эти 9 месяцев — пока прочие рожали детей, а 4 самые лучшие банковские карты набирали популярность — он рос и развивался, он набирался сил и опыта, он выстоял и, может быть, подрастет чуть – чуть в будущем. Бойтесь потерять свои деньги.