Полтора года назад я составил свой первый портфель рфейских акций. Пять месяцев назад я написал последний обзор своего детища. Сейчас – на майские праздники – биржа не работает, а новостей, о которых хочется сообщить, нет. В силу сложившихся обстоятельств, выбор темы был очевиден – обзор, так обзор.

Первый портфель рфейских акций: коррекция.

Полгода назад президентом США стал Д.Трамп, а участники ОПЕК решили ограничить добычу нефти. Фондовый рынок РФ встретил эти события ликованием. Котировки акций летели ввысь. Индекс ММВБ обновлял исторический максимум до февраля 2017 года.

На волне всеобщего ликования я увеличил сумму средств, инвестированных в акции, более чем в два раза. В январе 2017 года я вложил в ценные бумаги больше денег, чем за первый год инвестирования.

30 января 2017 года фондовый рынок начал падать. Причиной падения стало разочарование инвесторов в соглашении ОПЕК и в Д.Трампе, как друге рфейского народа. На фоне всеобщего разочарования обострился спор министерств и ведомств РФ о величине дивидендов государственных компаний за 2016 год. Индекс ММВБ стремительно пошел вниз.

Мой первый портфель рфейских акций начал терять мои деньги. Оказалось, что мне впарили папир практически на хаях и котировки пошли вниз. Вторая коррекция за полтора года – 1-я была сразу после того, как я собрал свой портфель.

С февраля по май я продавал и покупал ценные бумаги, чтобы привести активы к тому состоянию, в котором они прибывают в данный момент. Не могу сказать, что мой результат является выдающимся, но и плохим я его не считаю. На данный момент получено 28% прибыли плюс 13% налоговый вычет – инвестирую на ИИС. Итого получается 41%. Индекс ММВБ за это время вырос на 13,5%.

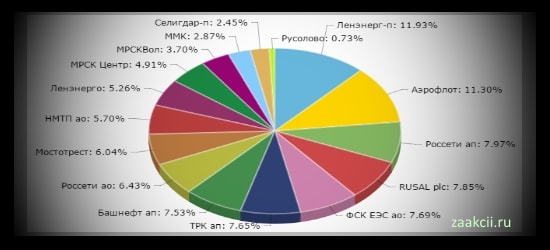

Состав моего первого портфеля на 8 мая 2017 года.

Не секрет, что апрель и май – это время объявления рекомендаций Советов Директоров компаний по размеру дивидендных выплат. Пару недель назад правительство решило направить на дивиденды 50% чистой прибыли государственных акционерных обществ. По этой причине портфель состоит, преимущественно, из ценных бумаг госкомпаний.

Во время коррекции пришлось забросить стоимостное инвестирование и игру на космодроме. Снижение фондового рынка поубавило количество запускаемых в космос папир, а дивидендный сезон вышел на первый план. Всему свое время.

1-я группа цб: практически гарантированные высокие дивидендные выплаты.

В нее входят:

- Аэрофлот: дивидендная доходность 9%; рост прибыли и пассажиропотока; интерес инвесторов и хороший новостной фон.

- Ленэнерго преф: согласно уставу предприятия 10% ЧП направляется на выплату владельцам привилегированных ценных бумаг. ДД = 15%.

- НМТП: чистая прибыль равна 40 миллиардам; объявлены выплаты, дающие 11% от текущей цены 29.05.2016; в этом году планируется приватизация по 7,8 рубля за бумагу. Негативом является судебное разбирательство с Федеральной Антимонопольной Службой, которое может плохо закончится через пару недель.

- Мостотрест: ДД = 10%; чистая прибыль выросла на 75%; большое количество заказов и сладкие обещания руководства.

- Томская распределительная компания преф: принадлежит, как и Ленэнерго, Россетям, поэтому на преф направляется 10% ЧП; ДД = 13%, если выплатят по уставу.

2-я группа цб: возможны высокие дивидендные выплаты.

В нее входят:

- Башнефть ап: эксперты и представители руководство Башкирской Республики обещают 140 рублей на папир; ДД = 12%; цена упала до 1120 рублей в апреле. Снижаются финансовые показатели Башнефти, что является поводом для продажи бумаги после объявления размера дивидендных выплат.

- Россети ап: по уставу 10% ЧП идет на преф; ДД может составить 20%. До сих пор идет обсуждение того, смогут ли Россети заплатить 50% ЧП акционерам, за то, что они – государство. Вторым минусом является большая инвестиционная программа. Третьим – бумажная прибыль, величину которой никто толком не посчитал. Четвертым – снижение квартальной прибыли.

- ФСК ЕЭС: государственное предприятие. ДД может достичь 12%. Входит в Россети и имеет большую инвестиционную программу. Правительство до сих пор не определилось, сможет ли ФСК ЕЭС отдать 50% ЧП во время подготовки к чемпионату мира по футболу. Ожидается снижение прибыли в этом году.

- МРСК Центра: ДД может составить 13%; планируется объединение с МРСК Центра и Поволжья; чистая прибыль увеличилась в 5 раз. Входит в Россети и прочее.

- МРСК Волги: может выплатить дивиденды в 11% от текущей цены; чистая прибыль увеличилась в 5 раз. Негативные моменты те же, что и в МРСК, ФСК …

- Россети ао: рискованное вложение, рассчитанное на решение государства забрать 50% МСФО без оглядки на инвестиции и техническое присоединение. Вероятность доходности в 20% и более мала, но кто их знает? Нет никого, кто бы рекомендовал вкладывать в эти цб деньги.

- Ленэнерго ао: рискованное вложение, но с некоторыми оговорками. Дело в том, что на инвестиции в 2017 году Ленэнерго направляет доход от технического присоединения. Получается, что предприятие уменьшает возможный вычет из дивидендной базы, объединяя две статьи, которые, возможно, будут из нее вычитать. В таком случае, даже если утвердят вычеты из ЧП перед определением размера прибыли, направляемой на дивиденды, ДД может быть 15%, если утвердят 50% МСФО. Такая вот фигня.

3-я группа цб: другие причины.

В нее входят:

- РУСАЛ: котировки сильно снизились; цена на алюминий весь 1 квартал держалась выше 1 900 долларов за тонну; 12 мая выходит квартальный отчет; ожидаются хорошие финансовые результаты и увеличение дивидендного дохода инвесторов.

- Селигдар пр: цена на золото растет; объявили дивы на префы, но, вероятно, не утвердят; доходы холдинга растут, а долговая нагрузка снижается; производственные показатели улучшаются. Купил давно и получил прибыль, продав часть пакета. Тут все сложно, но мне папиры Селигдара кажутся интересными – хз.

- ММК: купил на оставшиеся деньги под отчет, выходящий 11 числа; финансовые показатели улучшаются.

- РусОлово: купил от нечего делать осенью – навеяло; папирус рухнул в пропасть, а продать жалко. Пакет совсем маленький, но убыток большой – пусть лежит до космической эры. РусОлово входит в холдинг Селигдар.

Вот так выглядит мой первый портфель рфейских акций 8.05.2017 года. В ближайшее время ожидается падение нефтяных котировок, примерно, до 30 долларов за баррель. Доллар предположительно вырастет до 80 рублей. В свете негативных для фондового рынка прогнозов, планирую выйти из акций на время, хотя тут есть варианты. Следите за обстановкой, смотрите на котировки и бойтесь потерять свои деньги.