Для начала предлагаю ощутить во рту вкус свежего пива моему единственному постоянному читателю. Спасибо Тебе за твои комментарии. Я их удаляю не со зла, а просто без них красивше. Ощути в руке портфель рфейских акций, а в кармане пресс денег. Ощути, как солнышко светит, и все хорошо.

Портфель рфейских акций: состояние на сегодня.

Последний обзор портфеля был опубликован на майские праздники. В то время на рынке царила коррекция – стоимость портфеля шла вниз. Приближался дивидендный сезон. Акции, как всегда, продавались и покупались. Портфель формировался под дивиденды, которые сейчас благополучно получены.

За 1 год и 11 месяцев инвестирования в ценные бумаги рфейских компаний получена прибыль в размере 63%. В конце 2016 года и в начале 2017 года сумма вложенных в акции средств была увеличена в 2, с небольшим, раза. Инвестирование происходит на Индивидуальном Инвестиционном Счете. Вложения делались с оглядкой на уплаченный за налоговый период НДФЛ, чтобы не вложить больше, чем можно получить через налоговый вычет.

За последний год получена прибыль в размере 39%, что на 10% больше, чем за первые 11 месяцев инвестиционной деятельности. Прибавив к текущему результату 13% налогового вычета, получим 52% годовых, что я считаю нормальным результатом. Индекс ММВБ за это время вырос на 5%.

Остается чуть больше месяца до наступления Нового Инвестиционного Года. Через пару недель акционерные общества начнут публиковать отчеты за 9 месяцев тяжелого труда. Возможно, что на отчетности мой финансовый результат будет улучшен. В прошлом году последний месяц принес 9% доходности: надеюсь, что это не предел, но все может быть.

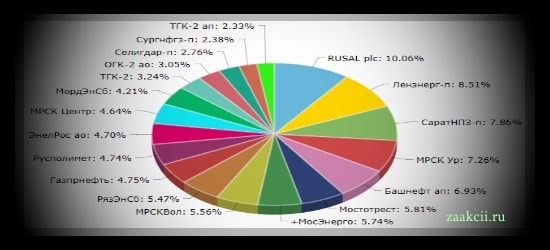

Состав Первого портфеля рфейских акций.

На данный момент стратегия инвестирования сместилась в сторону вложения в акции роста, потому что приближается время отчетности за 9 месяцев. В портфеле преобладают ценные бумаги публичных АО, показавших значительный рост чистой прибыли. По многим из них ожидаются высокие дивиденды – так получилось. Несмотря на это, стратегия по-прежнему остается смешанной, а состав портфеля рфейских акций скоро, скорее всего, изменится.

Вложения в Рост:

- Русал – цена алюминия добралась с 1 700 долларов за тонну до 2 140 долларов. Доллар потихоньку растет и сейчас стоит 58 рублей. Компания возобновила выплату дивидендов. Ожидается хороший финансовый результат. Русал приобретался весной, когда рост котировок еще только ожидался. Пока нет причин выходить из бумаги.

- МРСК Урала, МРСК Волги – чистая прибыль выросла в разы. Дочерние предприятия Россетей, по бумагам которых возможны высокие процентные выплаты. Компании недооценены рынком, и если отчеты покажут рост прибыли, то котировки, скорее всего, вырастут.

- МРСК Центра – дочернее предприятие Россетей. Все тоже самое, только ЧП по МСФО выросла всего на 8%, в то время как по РСБУ выросла в 2,1 раза.

- Мостотрест – чистая прибыль увеличилась в 4,5 раза. Хороший новостной фон. Наличие крупных государственных контрактов. Ожидаются большие выплаты по итогам 2017 года. Покупались примерно год назад, а повода для продажи все еще нет.

- МосЭнерго, ОГК-2 – предприятия Газпром энергохолдинга, показавшие значительное увеличение чистой прибыли. Недооценены по мультипликаторам. Хороший новостной фон и интерес инвесторов.

- Газпром нефть – ЧП увеличилась на 23% (МСФО). Справедливая цена = 309 рублям за папир (МСФО). Низкие мультипликаторы. Стоимость потихоньку растет. Нефть сравнительно высоко, доллар вроде бы тянется вверх, негативных новостей нет – пусть лежит.

Дивидендные бумаги:

- Ленэнерго пр – должны распределить 10% ЧП между владельцами привилегированных акций. Покупались давно. Стоимость добралась до 75 рублей, а текущая дивидендная доходность снизилась до 6,8%. Нужно дождаться отчета за 9 месяцев, чтобы решить — продать папиру или держать дальше.

- Башнефть пр – руководство Башнефти заверяет Нас, акционеров, в том, что выплатит большие дивиденды по результатам третьего квартала. Башнефть выиграла судебный процесс против АФК Система и должна получить кучу миллиардов, которые тоже, вроде бы, планирует распределить между Нами. Финансовые показатели по итогам полугодия плохие, а перспективы туманные.

- Энел Рос – справедливая цена ниже рыночной, но прибыль увеличивается. Компания планирует направить 60% годового дохода на выплаты акционерам. Текущая ДД находится в районе 8%.Ходят слухи, что на активы Энел в РФе нашелся покупатель. В случае их продажи собственников ожидает спец дивиденд. Покупатель на эти активы есть второй год, он меняется, но спец дивиденд – это позитив.

- МордовЭнергоСбыт – предприятие, выплачивающие часть прибыли в ноябре. К осени МЭС улетает в космос. Папира покупалась летом, потому что дивидендная база увеличилась в 3,5 раза. К осени котировки не плохо подросли. По мультипликаторам бумага была дорогой еще до последнего роста, потому что раньше ДД достигала 21%. Здесь может быть все что угодно.

- РЭСК – дочернее предприятие ПАО РусГидро, выплачивающее 100% годового дохода акционерам. Дивидендная база по итогам полугодия увеличилась в 7 раз. Текущая дивдоходность равна 7%. Справедливая цена ниже рыночной.

- Саратовский НПЗ пр – мечта инвестора: низкие мультипликаторы, рост прибыли в 2,6 раза, справедливая цена равна 23,5 тысячам, ДД = 8,3% по итогам 1 полугодия. Негативным моментом является то, что отчетность может быть рисованной (есть такое мнение).

Вложения в стоимость:

- Русполимет – акционерное общество, недооцененное по мультипликаторам; справедливая цена около рубля за папир; прибыль упала в 2 раза, но у компании, вроде как, не все потеряно. Производство модернизирует, государственную помощь получает, суды выигрывает – кто знает, может котировки подрастут.

Рискованные вложения:

- ТГК-2 – акционерное общество, имеющее крупные долги. Сейчас оно имеет 5 000 000 000 краткосрочного долга и 13 000 000 000 краткосрочной задолженности перед партнерами. Непокрытый убыток составляет 13,5 миллиардов. За 2 квартала ТГК-2 заработала 5 000 000 000 чистого дохода. Дивидендная политика ТГК-2 представлена в двух вариантах. Первый предполагает распределение 10% годового дохода между владельцами преф акций. Во втором варианте 85% ЧП делится между всеми акционерами. ДД префов по первому варианту = 269%. Второй вариант мне кажется нереалистичным в текущих условиях — да и первый тоже, — но я купил и то, и то.

- Селигдар преф – золотодобывающая компания с убытком и долгами. По уставу она должна выплачивать 2,25 рубля на преф, если есть прибыль. Почему цена папиры растет, хотя по идее должна упасть — я не знаю. Я купил, когда была прибыль, но выплат так и не увидел.

Компания, вроде как, развивается; строит новые фабрики; покупает ценные бумаги других компаний; бьет рекорды добычи золота и олова, но убытки и кредиты не кончаются. Пусть пока лежит – есть не просит.- Сургутнефтегаз пр – предприятие, копящее валюту на счетах. Когда доллар сильно растет, Сургут платит большие дивиденды. Когда доллар растет, я на свободные деньги покупаю немного Сургутнефтегаза. Чистая прибыль по итогам 2 квартала составила 63 миллиарда рублей после годового убытка.

Эпилог.

В качестве эпилога к этому обзору хочу ответить одному моему читателю, просившему высказать мнение о его сайте, названном «Худейте правильно!» на иностранном языке.

Ощути вкус свежего пива во рту. Ощути себя худым и счастливым. Продолжай в том же духе – все получится! Солнышко светит тебе, и все хорошо!