Скоро год, как я собрал свой первый портфель рфейских акций. На фондовом рынке сейчас назревает коррекция, приближаются выборы президента и увеличивается вероятность повышения ключевой ставки в США, поэтому годовой обзор портфеля я решил написать сейчас. Мало ли что может случиться за оставшееся время, значит прибыль нужно зафиксировать. Если все будет хорошо, то я и потом напишу обзор – порадую себя.

Первый портфель рфейских акций: дорога к Дню Рождения.

За два с половиной месяца с момента написания обзора за 9 месяцев существования моего первого портфеля рфейских акций произошло много интересных событий. Были проданы ценные бумаги:

- Иркут-3, потому что до запуска в производство нового самолета МС — 21 еще долго (февраль 2017 года), а других хороших новостей я не предвижу. Бумагу, наверное, прикуплю чуть – чуть попозже.

- Дорогобуж, потому что оценен был справедливо на момент продажи (мой фундаментальный анализ) и после моей продажи упал, что хорошо.

- Протек, потому что отчетность вышла слабая, но котировки восстановились, и я за ними наблюдаю.

- НКНХ ап я продал в связи с заявлением какого-то чела из руководства о том, что дивиденды платить не будут. Бумага вернулась к прежним уровням, и я за ней слежу.

- Мостотрест я продал просто для денег, но перспективы у компании есть – смотрю за ней.

- Соллерс, УралСиб, Красный Октябрь, Селигдар, Медиахолдинг я продал с разным результатом, но в целом доволен. Стоит сказать, что некоторые папиры выстрелили уже после продажи, но мной были куплены МордовЭнергоСбыт и Химпром ап, которые принесли мне неплохой доход. Так что я не в обиде.

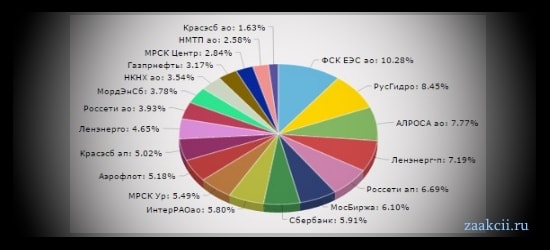

Состояние портфеля на 16.10.2016 года.

За последние два с половиной месяца счет не пополнялся. Доходность на текущий момент составляет 29% годовых и 13% налоговый вычет на ИИС. Итого получаем 42% годовых. Учитывая то, что это первый мой год на бирже, что год назад я не знал вообще ничего о ценных бумагах, что коварные враги не дремлют и строят козни, я считаю этот результат удовлетворительным. По традиции разделим бумаги на группы:

Дивидендные истории:

- ФСК ЕЭС – давно держу эти бумаги в надежде на большие дивиденды в 2017 году, если государство утвердит выплату в 50% чистой прибыли. Хороший поквартальный рост ЧП.

- Красноярскэнергосбыт – покупал после выхода инвесторов из компании, проще говоря на просадке. Хорошие дивидендная история и отчетность.

- Ленэнерго – компания вышла в прибыль и обещает неплохие дивидендные выплаты в следующем году. Возможно, на обыкновенные акции выплата будет тоже существенная.

- МРСК Урала – рост ЧП и неплохая дивистория. Держу давно.

- МРСК Центра – рост чистой прибыли и, может быть, хорошие выплаты.

- ИнтерРао – после продажи Иркутскэнерго получает 70 миллиардов рублей – инвесторы ждут роста и дивидендов.

Мой фундаментальный анализ показал, что компания недооценена:

- Газпромнефть – держу давно и компания потихоньку растет в цене.

Растущие компании:

- Нижнекамскнефтехим ао – привилегированные бумаги я продал, но купил обыкновенные из-за того, что некоторые инвесторы начали говорить о планах Татнефти увеличить свой пакет до 25%. Планы действительно есть и цб растет. Могут быть хорошие дивиденды, если их отмена вранье – такое уже было.

- Аэрофлот – растет и хочет заплатить акционерам, вышел из убытка.

- Алроса – сладкие обещания руководства, а также рост доходов. Рекомендации большого количества биржевых аналитиков.

Сомнительные сделки:

- НМТП – компания получает неплохие доходы. ФАС не идет на кардинальные карательные меры в связи с ростом тарифов, а государство собирается выходить из порта. Все может быть с этой папирой – может и подешеветь.

- РусГидро – рост чистой прибыли, продажа непрофильных активов делают отчетность интересной, но в ближайшее время ожидается дополнительный выпуск акций и 55 миллиардов рублей кредитов, которые уйдут на реструктуризацию долгов дочернего предприятия. Кредиты и проценты по ним останутся. Это может негативно отразится на инвесторах.

- МордовЭнергоСбыт – хорошая, но дорогая компания. Котировки идут вверх на ожиданиях крупных дивидендов за 9 месяцев 2016 года.

Краткосрочные сделки:

- МосБиржа – мне бумага нравится, но государство планирует ввести запрет на торговлю акциями и не только в ближайшее время. Все может быть.

- Сбербанк ао – хорошая отчетность за 9 месяцев, но папира ее пока не отыграла. Внешний фон не способствует безудержному росту, но все может быть.

Эпилог.

Мой первый портфель рфейских акций выдержал почти год на ММВБ. Враги, которых я уже упоминал, злы и жестоки. Подлость и беспринципность этих врагов добавляют рисков процессу инвестирования на ММВБ. Каким будет портфель завтра, через месяц и более неизвестно никому. Каким будет его состояние? Сможет ли он выжить в этом жестоком мире? Вопросы без ответа, но мы будем бороться, мы будем насторожены, мы будем бояться потерять свои кровные, тяжелым трудом заработанные деньги. Чего и Вам желаем.