Здрасьте. Сегодняшний обзор я публикую в знак протеста! Я протестую против притеснения учителей наших драгоценных! Портфель РФейских акций: учителя тоже люди – это мой вклад в раскрепощение рфейского педагога. Свободу педагогическому составу! Учительница на РФе имеет полное право оголиться публично – не смейте ее наказывать за это, Гады!

Портфель Рфейских акций: учителя тоже люди – 3 года 5 месяцев.

На РФе новая акция – училки оголяются публично – когда я отказывался от хорошей компании? Хорошая акция всегда пригодится в портфеле, которому исполняется 3 года 5 месяцев.

На текущий момент доходность портфеля рфейских акций составляет 104% (за все время). Доходность за 5 месяцев равна 3,67%, а индекс ММВБ вырос на 5% (такая вот фигня). В свое оправдание могу сказать, что счет пополняется.

За последнее время случилось одно примечательное событие: я продал НКНХ преф перед объявлением дивидендов – Черт меня попутал. После моей продажи НКНХ преф вырос на 75%, и даже сейчас его одноразовый дивиденд равен 22% от рыночной стоимости.

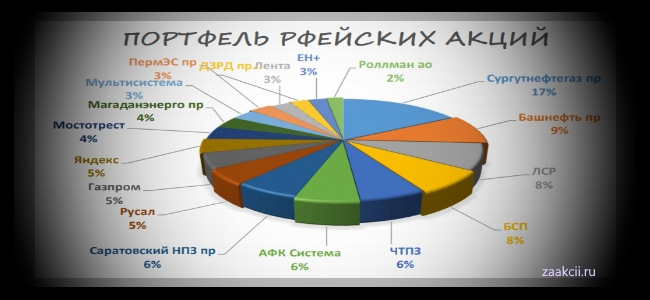

Остальные события не были настолько неожиданными. На следующей неделе американцы должны объявить о новых жирных санкциях. На РФе заканчивается сезон годовой отчетности. В середине апреля акционерные общества начнут публиковать квартальные отчеты и объявлять дивиденды. В силу этих обстоятельств в кэше находится 7% средств. Остальные распределены следующим образом:

Экспортеры.

- Сургутнефтегаз пр: компания отчиталась за год. Отчет я еще не видел, мультипликаторы не высчитывал, но знаю, что прибыль выросла в 5,5 раз, а дивиденд на преф равен 7,5 рублям. Дивидендная доходность папиры находится в районе 18%. Пока неплохо, но многое зависит от стоимости доллара – посмотрим.

- Башнефть пр: папиру держу давно и продавать пока не планирую – нефть высоко. В 2018 году чистая прибыль по МСФО сократилась на 31%, потому что АФК Система уже выплатила проигранные в суде деньги. Р/Е = 3,5; Р/В = 2,7; дивиденд примерно равен 250 рублям; ДД примерно равна 13,5%.

- РУСАЛ: Чистая прибыль за 2018 год выросла на 39%; производство алюминия увеличилось на 1,2%; санкции отменили. Руководство РУСАЛА с оптимизмом смотрит в будущее, но котировки акций снижаются.

В марте снова начались разговоры о снижении дивидендов Норильского Никеля, 27% которого находится в собственности РУСАЛА. Меньше денег из Норильска – меньше доход и неспособность обслуживать долг. Такие разговоры ведутся не первый – дай Бог не последний – раз.- Газпром: компания еще не отчиталась за 2018 год. По итогам 9 месяцев результаты были такие: Р/Е = 3,6; Р/В = 0,29; ЧП выросла на 72%. Дивиденд за год был озвучен заранее: минимум 10 рублей (ДД = 6,7%). В ближайшие годы Газпром завершит строительство двух газопроводов, поэтому я начинаю собирать папиру. Чем это дело закончится предсказать сложно, но я надеюсь на лучшее.

Растущие компании.

- Банк Санкт – Петербург: в 2018 году увеличил доход на 49% по РСБУ и на 20% по МСФО. Р/Е = 2,8; Р/В = 0,3; ДД примерно 6%. Норматив достаточности капитала 9,2%, что на 0,1% ниже чем за 9 месяцев. Программа выкупа акций должна быть запущена, когда норматив превысит 9,75%. Надеюсь, что первый квартал 2019 года будет удачным для банка.

- ЧТПЗ: Р/Е = 8,5; ЧП выросла в 3,2 раза по РСБУ и на 91% по МСФО. ЧТПЗ объявил выкуп с погашением выкупленных акций. Дивидендных новостей пока еще не было – держу.

- Яндекс: котировки восстановились после обвала; ЧП выросла на 71%. Аналитики многих брокеров зазывают в папиру простых инвесторов. В рекомендациях на покупку сообщается о громадном потенциале новых сервисов Яндекса. Посмотрим.

- Магаданэнерго пр: энергетик, входящий в РАО ЕЭС Востока. Р/Е = 2; Р/В = 0,13; ЧП увеличилась на 73%. Предприятие по идее должно выплатить 0,51 рубля на папир (ДД = 16,5%), но оно давно такие вещи не делает. Надеюсь, что в этом году выплатит.

- EN+: контора, контролирующая РУСАЛ и энергетические активы гражданина Дерипаски. Контора нарастила доход на 32%, но объявила об отмене дивидендных выплат за 2018 год. Котировки снизились, как-будто кто-то рассчитывал на эти 1,5% доходности. EN+ платит акционерам 2 раза в год, значит, скорее всего, объявит о выплатах летом (за 1 половину 2019). Надеюсь на восстановление котировок до уровня прошлого года.

Компании стоимости.

- ЛСР: ведущий застройщик РФе. ЧП увеличилась на 2%; Р/Е = 4,1; Р/В = 0,8; Д = 78 рублям; ДД = 11,5%. Цена ЛСР, обычно, вырастает до 900 рублей в дивидендный сезон, но времена сейчас неспокойные. В любом случае дивы неплохие, можно и подержать папир до первого или второго …

- ДЗРД пр: в этом году я решил прокатиться на папире, потому что надоело наблюдать за ее движением. Для тех, кто не знает, скажу, что ДЗРД каждый год рекомендует дивы, но не утверждает их. Каждый год на моей памяти цена подскакивает, а потом снижается. Бумага дешевая, недооцененная: Р/Е = 2,3; Р/В = 2,3. Подорожает – продам.

Рискованные вложения.

- Пермэнергосбыт пр: отчитался о росте прибыли на 37%. В инвесторских кругах заговорили об 11 рублях на папиру, но никто не гарантирует что будет именно так. Бумага дорогая, если надежды не оправдаются, то стоимость резко снизится.

- АФК Система: контора, которой сильно не везет. Большие долги после проигрыша 100 миллиардов в суде; непонятные инвестиции, сделки, схемы; штраф, наложенный на МТС в США (55 миллиардов) – не прет по-черному. Купил давно и держу потому что сравнительно дешево купил.

- Саратовский НПЗ пр: отчитался о росте ЧП на 43% в 2018 году; Р/Е = 2,1; Р/В = 0,6; Д = 1490 рублей; ДД = 12,8%. Бумага хорошая, но в 2018 году государство решило ограничить рост цен на бензин. По сообщению нефтяников, большинство НПЗ на РФе получило убыток в 1 квартале 2019 года из-за роста цен на нефть. Почему-то мне кажется, что Саратовский НПЗ хапнул убыток по полной, но отчет за 1 квартал еще не вышел. ХЗ.

- Мостотрест: ЧП снизилась в 2,8 раза. На днях прошло сообщение о проекте строительства трассы Туапсе – Сочи стоимостью 1 триллион рублей. Сообщается, что Мостотрест практически утвержден генеральным подрядчиком. ХЗ.

- Мультисистема: организация, устанавливающая счетчики в Москве. В полугодовом отчете по МСФО появилось 167 миллионов чистой прибыли. Никто не знает откуда деньги, но папира улетела в космос, а потом упала. Жду отчета за год.

- Лента: один из крупнейших ритейлеров на РФе. Мордашов ведет переговоры о покупке 41% акций Ленты. В случае, если покупка состоится, акционеров ждет выкуп. Других драйверов нет.

- Роллман ао: убыточный производитель фильтров из Питера. Конторе присвоен статус инновационной компании на бирже и даны льготы. В конце прошлого года биржа пересмотрела правила включения в инновационный список. По новым правилам Роллман должен поднять капитализацию до 500 миллионов рублей (сейчас 160 миллионов), чтобы остаться в списке. Контора вроде бы собиралась начать выкупать бумаги с рынка в мае, но генеральный директор был недавно уволен. Такая вот история.

Напоминаю, что «портфель Рфейских акций: учителя тоже люди» – это протестный обзор. Сегодня мы выражаем поддержку РФейским педагогам, мы отстаиваем их право на публичное оголение. Прошу всех сознательных граждан РФе проследовать в Яндекс и обозреть учителей. Осмотрите их и поставьте лайки (палец вверх). Вместе мы победим!