У Вашего знакомого праздник, победа в футбол, дали зарплату, другие побили врага? А я решил написать обзор. Второй портфель РФейских акций: прошло 9 месяцев — это первый обзор за полгода.

За последние полгода в моей жизни произошли кардинальные изменения. Многое поменялось и писать статьи для сайта не было возможности. Не могу сказать, что сейчас стало лучше, но написать пару программ и пару строк все же получилось.

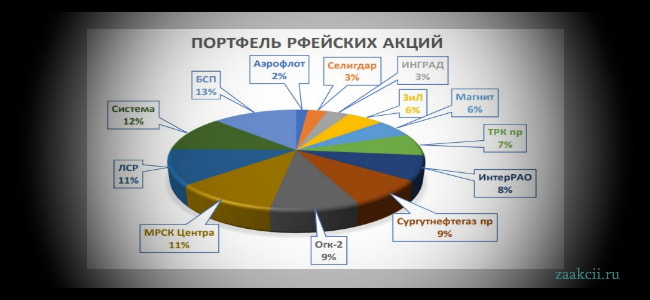

Второй портфель РФейских акций после пандемии.

За время, прошедшее с момента написания последнего обзора, мир успел пережить эпидемию, падение рынков и производства. Индекс ММВБ сильно упал, но смог подняться. С момента моего переезда из Открытия в Сбербанк его рост составляет 10%. Мой портфель за это время вырос на 12%.

Спасли мой счет: резкое движение Системы, Селигдара, а также дивиденды НМТП. В связи с нерыночными причинами я не смог подготовиться к падению, и счет просел. Сейчас потихоньку ситуация выправляется. Вполне возможно, что вторая волна падения (если она произойдет) не нанесет такого ущерба.

Состав портфеля: акции стоимости.

К акциям стоимости в моем портфеле я могу отнести следующие бумаги:

- Сургутнефтегаз преф: по данным отчета по РСБУ за 1п20, Р/Е = 3,69; Р/В = 0,34; Справедливая цена = 108 рублей; Дивиденд на преф = 4 рубля; Чистая Прибыль = 436 миллиардов, после убытка в прошлом году. Нефть восстанавливается, доллар растет – многое говорит о том, что Сургутнефтегаз преф может неплохо подняться в цене за счет дивидендов. Негативом является падение показателей во втором квартале.

- БСП: Банк отменил дивиденды и выкуп акций. Несмотря на все это, я продолжаю держать БСП. После 1п20 Р/Е банка равен 4,7; Р/В = 0,25; Сц = 166 рублей.

- ОГК-2: прибыль по РСБУ выросла на 9% в 1п20 года. P/E = 7,69; P/B = 0,59; Сц = 1,32 р. Аналитики ожидают, что прибыль по МСФО сильно упадет. Все может быть.

- ИНГРАД: девелопер с мультипликаторами на грани выхода из группы. P/E = 13,66; P/B = 0,32; Сц = 2293 рубля; Чистая прибыль равна 2,2 миллиарда после убытка в 500 миллионов. В пятницу прошел Совет Директоров, на котором рассматривался вопрос о цене выкупа бумаг предприятия. В прошлый раз выкупали по 875 рублей за папир. Сейчас цена 815 рублей. Решение СД еще не было озвучено, если решат выкупить по средней за полгода, то по сделке будет убыток.

- МРСК Центра: еще одна компания на грани вылета из категории. P/E = 14,59; P/B = 0,22; Сц = 1,33 р; ЧП выросла на 12%. Больше ничего сказать не смогу.

Акции роста.

- Магнит: ЧП по МСФО увеличилась на 44%. Мультипликаторы Магнита я еще не посчитал, но бумаги компании в нынешних условиях мне нравятся значительно больше многих других.

- Интер РАО: Чистая прибыль по РСБУ за 1 полугодие выросла на 26%. Мультипликаторы компании я оглашать не стану (до того они нелицеприятные), но это РСБУ – подождем отчет по МСФО. Компания отказалась увеличивать дивиденды, но растет в цене, что сейчас не так и не важно.

- ТРК пр: ЧП по РСБУ увеличилась в 11 раз за счет низкой базы. Р/Е = 15,38; Р/В = 0,38; Сц = 1 рубль. Не так уж и плохо в наши времена.</li

Другие компании.

- АФК Система: отчетность за полугодие еще не вышла. По итогам 1 квартала был убыток. Компания мне нравится, и я ее держу уже давно. По словам руководства, Система может вернуться к выплате дивидендов в полном объеме по итогам 2020 года. Ожидается IPO Сегежа Групп и МЕДСИ. МТС платит дивиденды. Негативным моментом является то, что курс уже значительно поднялся.

- ЛСР: ЧП в 1полугодии по РСБУ сократилась в 5 раз. Мультипликаторы на основе РСБУ на ночь глядя лучше вообще не видеть. Я покупал папиру на основе отчета за 1 квартал, там показатели были хорошими. Жду отчета по МСФО.

- Селигдар ао: одна из моих любимейших бумаг. Я держал ее до дивидендов, но потом продал, а она подорожала еще в 2 раза на росте золота. Все что я успел — купить чутка по 30, а сейчас 50. Такая вот фигня. По РСБУ за полугодие убыток.

- ЗиЛ: врать не буду, я застрял в ЗиЛе. Компания объявила выкуп по 4816 рублей и все бы ничего, но сумма Чистых Активов у нее отрицательная. Получается, что выкупать папир ей не на что. В инвесторской среде ожидают большую прибыль от схемы, которую ЗиЛ сейчас проворачивает с Мэрией Москвы. В чем там дело я толком не понял, что-то связанное с землей и строениями. Поживем — увидим.

- Аэрофлот: в компании все плохо. Я ее продал (шорт). Государство проводит допэмиссию. Доли акционеров будут размыты — цена должна упасть. Посмотрим.

По портфелю вроде бы все, точнее по бумагам, которые входят во Второй Портфель РФейских акций. В связи со сложной экономической ситуацией в мире, часть средств я держу в деньгах – около 15%. Некоторые видные инвесторы и эксперты ожидают, что в ближайшее время нас накроет или вторая волна коронавируса, или другая какая напасть. Держите руку на пульсе и бойтесь потерять свои деньги – думайте головой.